Business

Crolla il mercato M&A (-83% a valore in Italia), ma il peggio è alle spalle

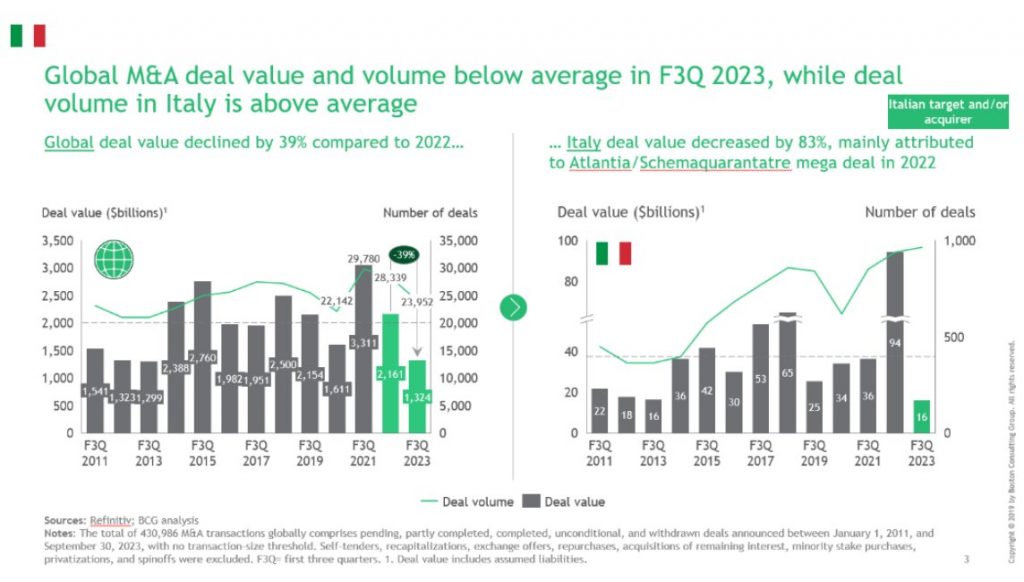

Rialzo dei tassi d’interesse, tensioni geopolitiche e timori di recessione hanno frenato il settore, che ha perso il 39% a valore a livello globale. Nelle ultime settimane, però, il trend è cambiato

Credits: designer491/iStockPhoto

Credits: designer491/iStockPhotoDopo anni di liquidità a costo zero, nel 2023 il rialzo dei tassi d’interesse, le tensioni geopolitiche e i timori di recessione hanno reso più impervio per fondi e imprese l’accesso al mercato dei capitali. Il mercato M&A, quello delle acquisizioni e fusioni, ne ha inevitabilmente risentito. Un trend già anticipato da Business People ottobre, che ora trova conferma anche nell’edizione 2023 del Global M&A di Boston Consulting Group.

Acquisizioni e fusioni: il mercato globale M&A

Fra gennaio e settembre il numero di operazioni è sceso del 15%, il loro valore del 39%, attestandosi a 1.324 miliardi di dollari. Il peggio, però, potrebbe essere alle spalle: nelle ultime settimane si sono moltiplicati i segnali di ripresa e i negoziatori sono tornati al tavolo delle trattative. Trovare un accordo nel mutato contesto macroeconomico non sarà semplice, ma le ricerche di Bcg dimostrano che è nei periodi di crisi che si concludono i migliori affari.

Il settore in Italia: -83% a 19 miliardi

Benché generalizzato, il calo del M&A non è stato geograficamente omogeneo nell’intensità. In Europa, per esempio, il valore di acquisizioni e fusioni si è più che dimezzato (-55%) e in Italia è crollato dell’83%, fermandosi a 16 miliardi di dollari nei primi nove mesi del 2023.

Il dato ha certo risentito della carenza di mega-deal, quelli superiori ai 10 miliardi, che avevano spinto i volumi su livelli record nel 2022 e ancor più nel 2021. Ma l’incertezza geopolitica e macroeconomica hanno condizionato le operazioni di qualsiasi dimensione, scavando un divario fra le attese di prezzo dei venditori e le disponibilità dei compratori.

Ora che i tassi d’interesse sembrano vicini al picco, però, questa distanza va colmandosi, rinfocolando l’interesse di private equity e grandi aziende che, nell’insieme, hanno accumulato in cassa oltre 12 mila miliardi di liquidità.

“Digitalizzazione e sostenibilità sono impulsi forti per l’M&A, ma negli ultimi tempi ne sono emersi di nuovi”, spiega Matteo Coppola, Managing Director and Senior Partner di BCG. “Uno è la necessità di costruire filiere a prova di tensioni geopolitiche, insieme alla crescente pressione delle autorità Antitrust che sempre più spesso esigono disinvestimenti come requisito per il via libera alle aggregazioni. La stessa scarsità di capitali poi, diventa un formidabile movente per esplorare operazioni trasformative, con strutture creative e alternative a quelle tradizionali.”

Le vie alternative al M&A: i disinvestimenti

La maggior ritrosia delle banche nel prestare denaro sta portando aziende e fondi di private equity a considerare approcci alternativi alle operazioni straordinarie.

Si stanno così facendo largo le partecipazioni di minoranza, gli acquisti esclusivamente per cassa, i consorzi e le collaborazioni fra investitori industriali e finanziari. Soprattutto, i manager dei grandi gruppi hanno preso a parlare con frequenza di “revisione del portafoglio” e “allocazione del capitale”: stanno, cioè, considerando disinvestimenti volti a trasferire risorse alle attività più redditizie.

Simili operazioni sono perlopiù gradite al mercato, ma non semplici da eseguire. Possono assumere molteplici forme: spinoff con quotazione in Borsa, joint-venture fra più aziende per fondere business complementari, cessioni di quote di minoranza o, più spesso, di maggioranza di divisioni industriali ai fondi di investimento.

Quest’ultimo è il modello che, secondo lo studio di Boston Consulting Group e nella maggior parte dei casi, garantisce i migliori ritorni perché segnala agli investitori la fiducia dei private equity nel futuro dell’attività ceduta. C’è insomma un tempo per comprare e uno per vendere: in entrambe le circostanze, tuttavia, è sempre la combinazione fra esperienza e creatività a marcare la differenza fra successo e fallimento.

Dieci lezioni per un’operazione di successo

Dall’esame di oltre 900 mila operazioni concluse in 30 anni, Bcg ha tratto dieci lezioni per un’operazione straordinaria di successo. La prima può apparire scontata, ma è decisiva: l’M&A non si improvvisa.

“Le occasioni di acquisto possono presentarsi in qualsiasi momento, ma la strategia per coglierle deve già essere pronta”, sottolinea Coppola, “poiché il tempismo è essenziale per la buona riuscita. Come dimostrano i dati, infatti, di norma i migliori affari si concludono entro i primi due anni di un ciclo macroeconomico.”

È poi importante essere creativi nella costruzione dell’affare e uscire dalla “comfort zone”, ma non allontanarsene troppo: fuor di metafora, le acquisizioni più redditizie riguardano attività che non sono né sovrapponibili né estranee a quelle tipiche dell’azienda, ma complementari.

Ciò consente fra l’altro di generare maggiori sinergie, uno dei principali fattori di successo delle operazioni M&A insieme all’esperienza accumulata nel realizzarne e alla trasparenza nell’aggiornare il mercato sull’andamento dell’affare, prima e dopo la sua conclusione. Per quanto attraenti, poi, i mega-deal sono un rischio: distolgono l’attenzione del management dall’attività ordinaria e comportano grandi difficoltà di esecuzione e integrazione, cause determinanti del fallimento del 30/40% delle operazioni. In modo controintuitivo, poi, le acquisizioni a premio elevato sono statisticamente quelle di maggior successo perché implicano spesso una sottovalutazione dell’attività comprata rispetto ai suoi fondamentali economici.

Insomma, la fortuna non aiuta soltanto i negoziatori audaci, ma anche quelli esperti.