Marketing

Bene Decathlon, male Coop: i brand retail a maggior valore in Italia

Sulla base dell’analisi Retail 100 di Brand Finance, il marchio dell’azienda francese è quello che è cresciuto maggiormente nel nostro Paese; al contrario, l’insegna della Gdo ha perso il 23% del suo valore. A livello mondiale, Amazon segna un forte calo, ma resta primo

È Decathlon il brand retail che cresce di più in Italia. è quanto emerge dal report Retail 100 2023, indagine globale di Brand Finance sui marchi a maggior valore del settore retail. Con un valore di 8,9 miliardi di dollari e una crescita del 30% anni su anno, l’insegna francese è quella che è cresciuta maggiormente nel nostro Paese rispetto ai valori pre-pandemia. Una crescita di valore, si precisa in una nota di Brand Finance, dovuta al rafforzamento dell’attrattività e in generale “all’estrema forza (AAA) di questo marchio che è in grado di influenzare moltissimo le scelte dei consumatori”.

Decathlon cresce più di tutti in Italia, forte calo per Coop

Se Decathlon è il brand retail che cresce maggiormente nel nostro Paese, Coop è, invece, quella che ha perso più valore nel corso dell’ultimo anno. Nonostante l’insegna della Gdo sia tra le sole tre realtà italiane segnalate nalla Retail 100 (insieme a Conad ed Esselunga), il marchio Conad ha perso ben il 23% del suo valore, a oggi pari a 3,2 miliardi di dollari, piazzandosi in 75esima posizione (-15 rispetto al 2022)

La perdita è dovuta in parte al cambio sfavorevole e in parte alle peggiorate prospettive di fatturato. Va dettè che il brand Coop anno su anno si è rafforzato, portando così il brand rating da AA a AA+, ma questo rafforzamento è dovuto soprattutto a un miglioramento degli investimenti sui fattori che influiscono sull’immagine e la reputazione, che invece si sta indebolendo. Coop presso la popolazione italiana è meno conosciuta di Lidl e Conad (marchio che sale al 41° posto della Retail 100). Tra la popolazione che conosce bene il marchio Coop, questo è considerato dall’82%, mentre Lidl dall’88%, Eurospin dall’87% e la già citata Conad dall’85%. In termini di reputazione complessiva Coop risulta inferiore a Esselunga (nella Top 100 2023 all’83° posto), Lidl e Conad. Coop non guida né il gruppo dei marchi apprezzati per la qualità né quelli apprezzati per il prezzo. In termini di sostenibilità percepita, si sottolinea da Brand Finance, Coop risulta inferiore ad Esselunga.

“Viste le performance e l’opinione dei consumatori italiani, Coop dovrebbe ripensare al proprio posizionamento: praticamente non eccelle in alcuno dei fattori che guidano le scelte dei consumatori”, afferma Massimo Pizzo, Senior Consultant di Brand Finance. “Anche il nuovo vertice di Conad dovrà impegnarsi per gestire al meglio un brand che negli ultimi anni si è molto rafforzato ed è cresciuto moltissimo in valore monetario”.

La classifica Retail 100 2023

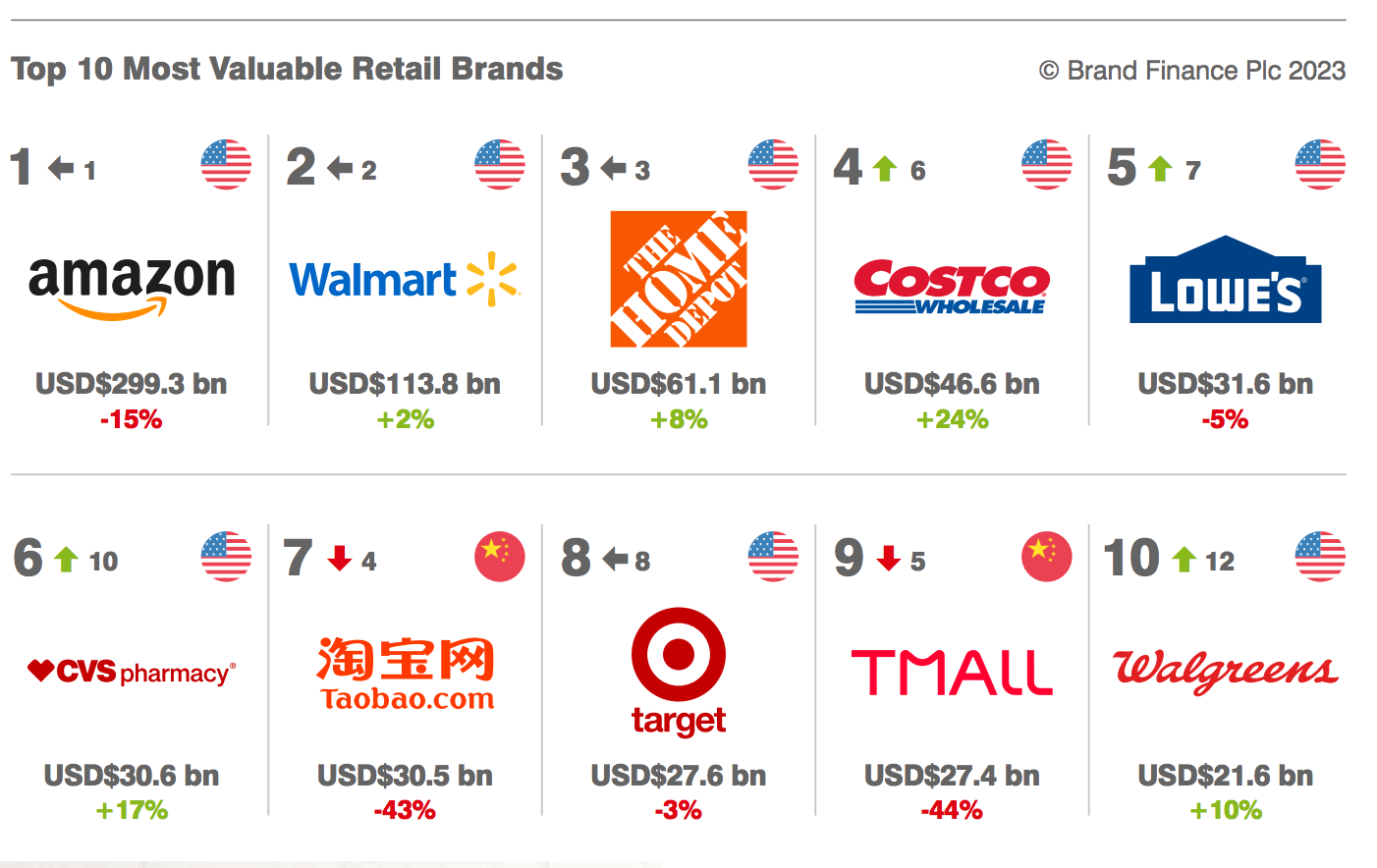

Con un valore di 299,3 miliardi di dollari, Amazon si conferma al vertice della classifica dei brand retail a maggior valore. Un primato conquistato nonostante il calo del 15% tra gennaio 2022 e gennaio 2023; se confrontato con gennaio 2020, però, questo brand è aumentato del 36%.

Wallmart, con un valore del brand pari a 113,8 miliardi di dollari è secondo nella classifica di Brand Finance; l’insegna cresce del 2% anno su anno e del 47% rispetto a gennaio 2020. Home Depot terzo in classifica, con un valore pari a 61,1 miliardi di dollari, cresce dell’8% anno su anno e del 21% rispetto al 2020.

La situazione di Amazon è analoga per altri brand dell’e-commerce presenti in classifica. Il brand cinese JD.com quest’anno perde il 30% in valore, ma rispetto ai valori pre-Covid, vale il 47% in più; Zalando rispetto allo scorso anno perde il 37% in valore, ma rispetto ai valori pre pandemia ne guadagna il 35% in più. Continua invece il trend negativo di e-Bay precedente al covid.

Anche i brand cinesi Taobao, Tmall, Alibaba perdono forza di attrazione e valore anche rispetto ai dati pre-pandemia, indicando un rischioso trend negativo. Complessivamente i brand cinesi, anno su anno, hanno perso il 39% di valore in dollari, oltre che per l’indebolimento del livello d’attrattività, anche per le tensioni geopolitiche interne ed esterne e per il rafforzamento del dollaro che ha penalizzato i brand con business prevalente fuori dagli Stati uniti.

Le cattive performance dei brand cinesi sono, insieme alla riduzione di valore di Amazon e in parte di quelli giapponesi, la causa della performance negativa della Brand Finance Retail 100 2023, che vede una riduzione complessiva del valore dei brand in classifica del 7% in dollari. Anche il cambio sfavorevole del dollaro ha influito negativamente sul valore complessivo dei brand in classifica, infatti il valore degli stessi brand in Euro cresce del 4% rispetto allo scorso anno.