Business

Vino in Italia: le cantine leader per fatturato

I dati di Mediobanca sul settore vinicolo in Italia: analizzate 255 società con ricavi aggregati pari a 10,7 miliardi di euro. Dopo un 2022 positivo, si prevede una crescita anche per il 2023

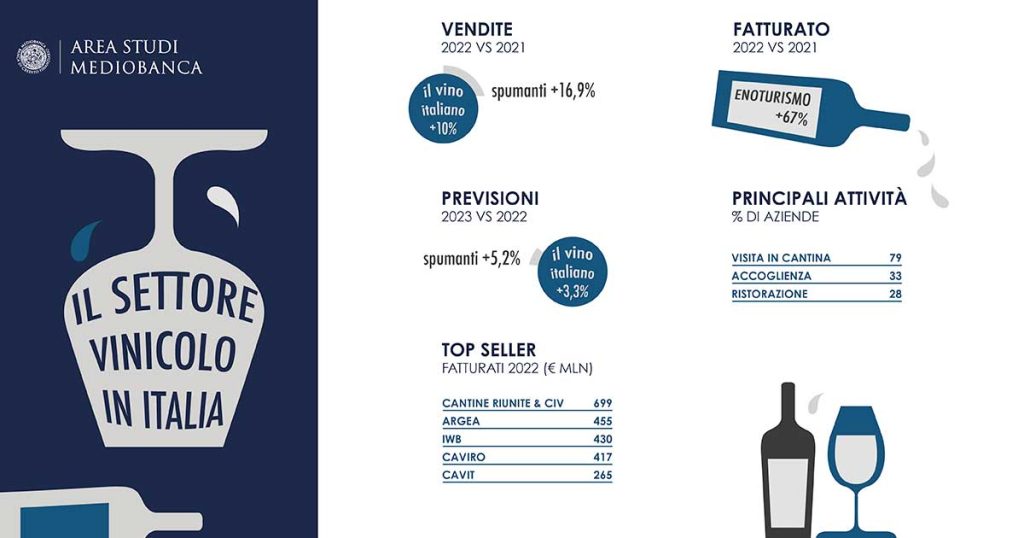

Cresce il business del vino in Italia. Nel 2022, sulla base dell’indagine sul settore vinicolo nel nostro Paese realizzata dall’Area Studi di Mediobanca, i produttori italiani hanno registrato un fatturato in aumento del 10% (+10,5% sul mercato interno, +9,5% all’estero). L’Ebit margin ha riportato un calo del 7,6% sul 2021, il rapporto tra il risultato netto e il fatturato dell’8,7%.

Il mercato del vino in Italia nel 2022

Nel corso del 2022 i vini frizzanti (+16,9%) hanno accelerato più dei vini fermi (+8,2%). Prevalgono i mercati di prossimità (Paesi UE) con il 37,1% dell’export, ma si riduce la distanza con il Nord America (34,6%); crescita importante (+26,9%) per l’America centro-meridionale. Nel 2022 il ritorno alle normali abitudini di consumo e la ripresa del flusso turistico hanno favorito le vendite nel canale Ho.Re.Ca. (+19,9%), che passa dal 16,6% del mercato nel 2021 al 18,1% del 2022, a svantaggio della Gdo, (+3,3% a valore) in calo dal 37,7% al 36%.

Le dinamiche inflattive del 2022 hanno rallentato le vendite nella Gdo che si è mostrata più restia a trasferire i maggiori costi sui listini al fine di preservare i volumi. Gli aumenti di listino hanno interessato in minor misura i vini Basic (+6,6% a valore); aumenti a doppia cifra per i vini Premium (+13,7%) e i vini Icon (+11,1%). L’attenzione alla sostenibilità spinge le vendite 2022 del bio (+9,6% sul 2021) confinato al 4,3% del mercato.

Le previsioni per il 2023

I maggiori produttori di vino si attendono per il 2023 una crescita delle vendite complessive del 3,3%. A spingere le vendite l’ottimismo delle bollicine (+5,2% i ricavi complessivi, +4,2% l’export), mentre i vini fermi si aspettano un +2,8% (+2,9% l’export).

I leader del fatturato

Tra i produttori italiani di vino presi in esame – 255 società con fatturato superiore ai 20 milioni e ricavi aggregati per 10,7 miliardi di euro (89,3% del fatturato nazionale del settore) – la leadership di vendite nel 2022 resta appannaggio del gruppo Cantine Riunite-GIV, con fatturato a 698,5 milioni (+10,1% sul 2021).

Al secondo posto il neonato polo vinicolo Argea (455,1 milioni, +9,6%), completa il terzetto IWB in crescita del 5,2% sul 2021 a 430,3 milioni. Fatturato 2022 superiore ai 400 milioni di euro anche per la cooperativa romagnola Caviro (417,4 milioni) in progresso del 7,1% sul 2021.

Sette società produttrici di vino in Italia rilevano ricavi compresi tra i 200 e 300 milioni di euro: la cooperativa trentina Cavit (fatturato 2022 pari a 264,8 milioni di euro, in calo 2,3% sul 2021), la veneta Santa Margherita (260,7 milioni di euro, +18,2%), la toscana Marchesi Antinori (245,4 milioni di euro, +14,9%), la piemontese Fratelli Martini (237,6 milioni, +8,2%), La Marca, specializzata nella produzione di spumanti, con fatturato 2022 pari 235,2 milioni di euro (+30,9%), la trentina Mezzacorona (213,4 milioni, +8,6%) e la veneta Casa Vinicola Zonin (200,1 milioni, +0,8%).

Frescobaldi al top per redditività

Osservando la redditività (rapporto tra risultato netto e fatturato), il 2022 vede in testa la toscana Frescobaldi (28,4%) seguita dalla veneta Santa Margherita (19,7%). Chiude il podio Terra Moretti con un utile su fatturato del 13,7%, in aumento di 4,4 punti percentuali sul 2021, secondo tasso di crescita più alto dopo quello della Berlucchi (10,7%, +6 p.p. sul 2021). Alcune aziende hanno una quota di export molto elevata, in alcuni casi quasi totalitaria: Fantini Group tocca il 96,4%, Ruffino il 93,2%.

Rallenta l’e-commerce

In ridimensionamento l’e-commerce: nel 2022 le vendite online delle principali imprese vinicole si sono ridotte del 3,7% (2,1% del fatturato nazionale). Nel 2021 la classifica dei principali pure player è guidata da vino.com che ha fatto registrare ricavi per 43,3 milioni di euro, in crescita del 44% sul 2020. Seguono Tannico (33,5 milioni, -9,7%) e Bernabei (31,8 milioni, +23,3%). Sopra i 10 milioni di euro anche il fatturato di Callmewine (17,1 milioni), in aumento del 38,4% sul 2020, e di XtraWine (12,6 milioni, +76,7%). Di poco inferiore il fatturato di Winelivery (9 milioni di euro) in aumento del 29% sul 2021. Il 2021 non è stato un anno positivo per le realtà di minori dimensioni (-6,3% i fatturati sul 2020).

Cresce l’interesse dei fondi nel vino in Italia

Nel 2022 cresce la partecipazione dei fondi di private equity nei capitali delle principali imprese vinicole (+63,5% sul 2020) attestandosi al 4,6% del totale. Al controllo familiare spetta invece il 65,8%. Nei board prevalgono compagini asciutte (l’86,6% dei CdA non superano i 5 componenti) e verticistiche (52% i casi in cui le deleghe operative sono concentrate nelle mani di un solo soggetto).

Immagine in apertura wirestock on Freepik